La fin des logiciels de reporting ESG : pourquoi les entreprises ont désormais besoin d’un ERP extra-financier

Le marché des logiciels ESG se consolide. Rachats, disparitions, incertitudes : la question n'est pas quels outils survivront. La vraie question est ce qui les remplace. La réponse : l'ERP extra-financier.

Temps de lecture estimé : X min

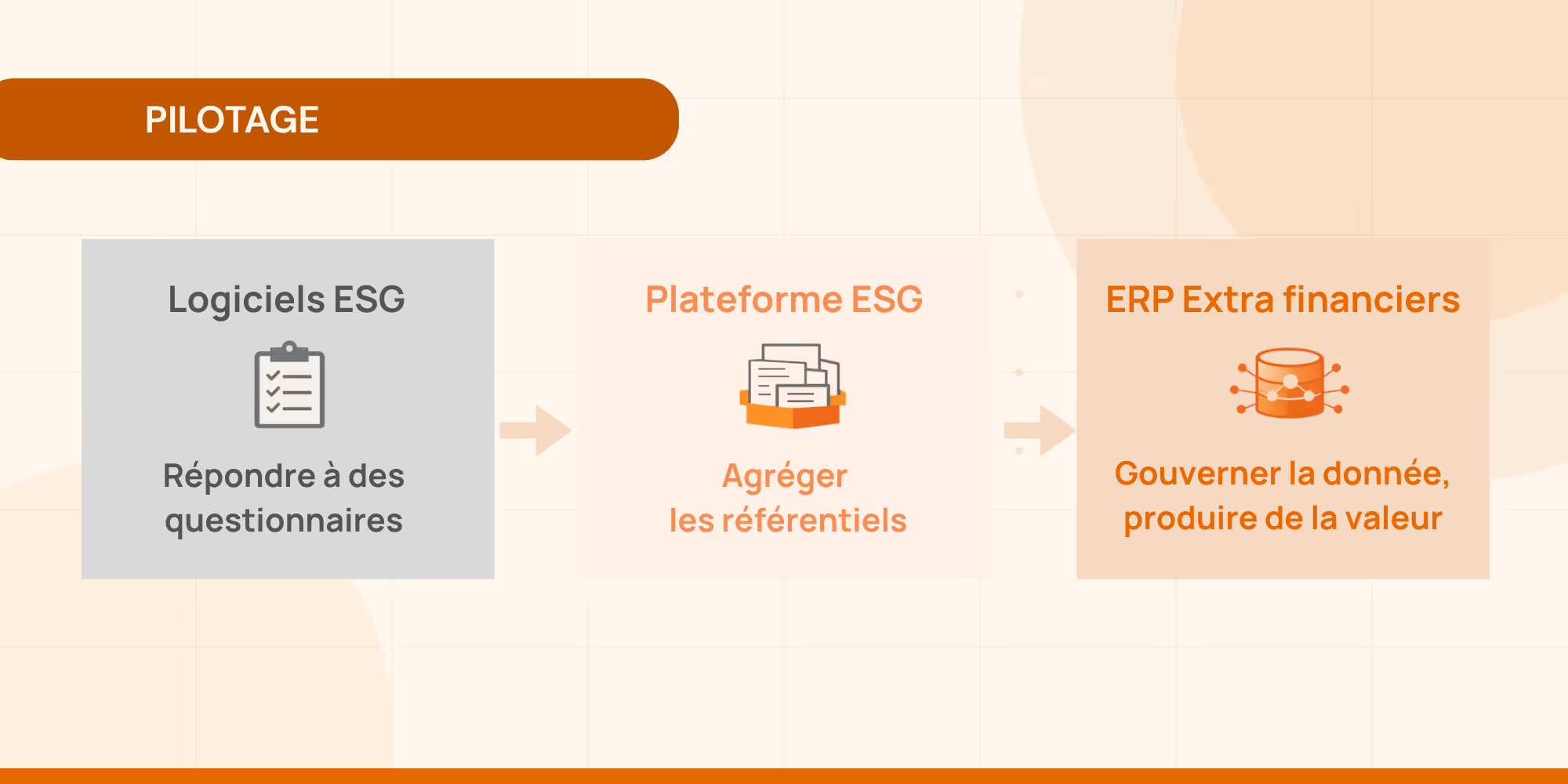

La première génération : les logiciels de reporting ESG

La première génération d’outils ESG s’est développée autour d’un besoin simple : faciliter le reporting.

Face à la multiplication des cadres et questionnaires, les entreprises devaient répondre à :

- des référentiels réglementaires (CSRD, Taxonomie…)

- des standards volontaires (GRI, TCFD…)

- des questionnaires d’investisseurs ou d’agences de notation (EcoVadis, CDP…)

- des demandes clients ou de tout autre partie prenante au sein de la chaine de valeur

Les logiciels ESG ont donc apporté une première réponse : centraliser les réponses, structurer la collecte et faciliter la production de rapports. Cette approche reste utile. Mais elle repose sur une logique qui montre aujourd’hui ses limites : la logique du questionnaire.

Dans ce modèle, les entreprises répondent à une succession de demandes externes, chacune avec son format et sa structure. La donnée extra-financière est alors produite en réaction aux demandes, et non comme un actif stratégique de l’entreprise.

La deuxième étape : la multiplication des référentiels

Pour s’adapter à cette complexité croissante, les éditeurs ont développé des solutions multi-référentielles afin de permettre aux entreprises de répondre à plusieurs cadres à partir d’une même base d’informations. Évolution logique, mais qui reste encore dans une logique de reporting.

C'est incomplet. Car les entreprises doivent aller plus loin :

- produire des données traçables

- documenter leurs méthodologies

- piloter des plans d’action

- suivre l’évolution de leurs risques et opportunités

- connecter ces informations avec la stratégie et la finance

Il en s'agit pas de savoir uniquement comment répondre à un référentiel mais de savoir comment gouverner la donnée extra-financière de l’entreprise dans la durée.

La bascule vers la gouvernance de la donnée

Ce changement est en grande partie lié à la CSRD. Même si son périmètre a récemment évolué, elle a installé deux principes structurants : la double matérialité et l’audit. Ces exigences transforment profondément le rôle de la donnée extra-financière.

Elle n’est plus une simple déclaration. Elle devient progressivement :

- traçable

- documentée

- auditée

- comparée

- utilisée dans les décisions stratégiques et au pilotage opérationnel de la performance.

Ce mouvement rapproche progressivement la donnée extra-financière de la donnée financière. Or les entreprises disposent déjà d’un système pour gérer les données financières : l’ERP.

Un ERP organise la collecte, la traçabilité, les contrôles, l’audit et le pilotage de l’information. La même logique commence aujourd’hui à s’appliquer aux données extra-financières.

L’ERP extra-financier : une infrastructure de données

Contrairement aux logiciels ESG traditionnels, un ERP extra-financier ne se limite pas au reporting. Il agit comme une infrastructure de gestion de la donnée extra-financière.

Son rôle est de permettre aux entreprises de :

- structurer leurs données

- documenter leurs méthodes

- organiser les processus de collecte`

- gouverner les responsabilités

- suivre les plans d’action

- et connecter ces informations aux décisions stratégiques.

Dans cette architecture, les référentiels ne constituent plus le cœur du système. Ils deviennent une couche d’interprétation.

L’entreprise produit une donnée à la source, structurée et gouvernée, qui devient le système de référence de la donnée extra-financière au sein de l’organisation. Cette donnée peut ensuite être utilisée pour répondre à différents usages :

- reporting réglementaire

- questionnaires investisseurs

- analyse de risques

- pilotage stratégique

- accès au financement.

La donnée extra-financière cesse alors d’être une contrainte administrative pour devenir un actif stratégique.

Une évolution tirée par la finance et les risques

Un autre facteur accélère cette transformation : l’intégration croissante de l’extra-financier dans l’évaluation du risque.

Les banques, assureurs et investisseurs s’appuient de plus en plus sur ces informations pour analyser :

- la résilience des entreprises

- leur exposition aux risques climatiques

- la robustesse de leur chaîne de valeur

- leurs dépendances critiques

Dans certains secteurs stratégiques, cette dimension devient encore plus visible.

Dans l’industrie de défense par exemple, l’accès au financement dépend de plus en plus de la capacité des entreprises à documenter :

- leurs dépendances industrielles

- leur résilience énergétique

- leurs risques géopolitiques

- leur gouvernance des risques.

Le véritable enjeu : transformer la donnée en capital

L’évolution actuelle du marché ESG ne doit donc pas être interprétée uniquement comme une consolidation d’acteurs. Elle reflète une transformation plus profonde.

Les entreprises passent progressivement d’une logique où elles produisent des réponses à une logique où elles gèrent un patrimoine de données extra-financières.

Dans cette nouvelle économie de la donnée, les outils capables de survivre ne seront pas seulement ceux qui agrègent des référentiels.

Ce seront ceux qui permettent aux entreprises de :

- produire une donnée fiable

- la gouverner dans le temps

- la partager avec leurs parties prenantes

- et l’exploiter pour piloter leurs décisions stratégiques, financières et opérationnelles.

Autrement dit, la donnée extra-financière devient un capital. Et comme tout capital, elle nécessite une infrastructure pour être gérée.

C’est précisément le rôle que les ERP extra-financiers sont appelés à jouer dans les années à venir.